今年会官网-Anthropic 救场,MAG7 轮到亚马逊表演了?

首页财产电子商务正文 Anthropic 救场,MAG7 轮到亚马逊演出了? 4月30日美股盘后亚马逊发布2026年第一季财报,AWS加快增加,零售板块稳中有升,总体营收及利润超预期,Capex支出立异高,自由现金流转负。 2026-05-06 15:21 ·长桥海豚投研海豚君 AI投资人解读· AWS本季营收同比增加28%,达376亿美元,持续三个季度提速,与OpenAI、Anthropic签署年夜单,竞争位次晋升泛零售板块合计营收1439亿美元,同比增加13.9%,北美零售增速12%,国际零售受汇率动员增加18.7%。总体谋划利润239亿美元,好过预期,利润率仍于晋升。 · 市场对于亚马逊预期已经年夜幅拉高Capex支出立异高,自由现金流转负需发债融资美伊冲突或者影响国际零售利润率AI投入使AWS利润率下滑,后续仍有压力。 总结:亚马逊本季事迹体现不错,AWS及零售板块增加显著,但也面对一些危害。其于AI海潮中竞争力晋升,后续AWS及芯片营业有望利好开释,投资价值值患上存眷,不外需联合多因素综合评估。内容由AI天生,仅供参考

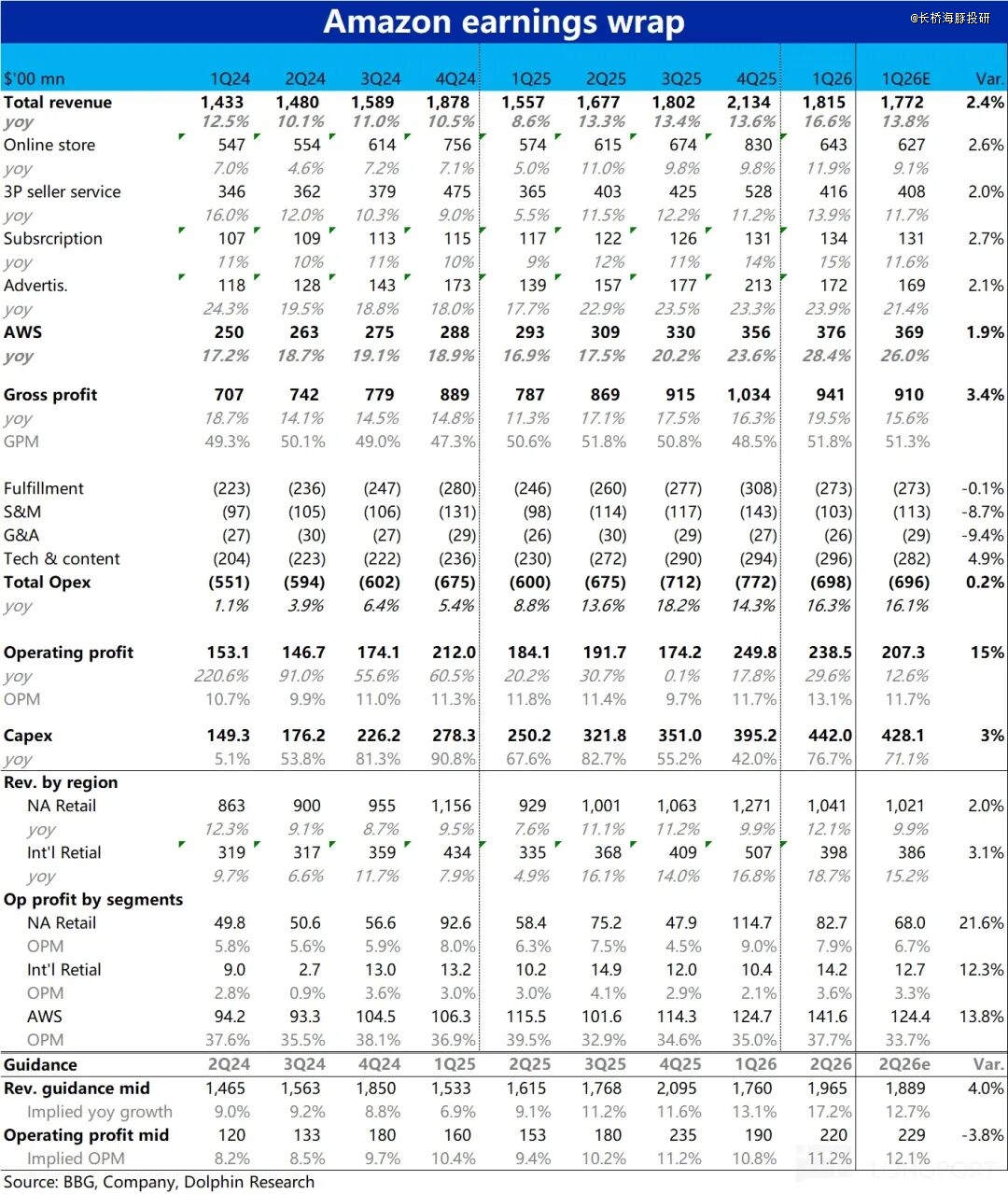

亚马逊在北京时间 4 月 30 日美股盘后,发榜了 2026 年*季的财报。总体来看,AWS 年夜踏步加快增加,泛零售板块也稳中有升,本季营收及利润体现都好过彭博预期。

但因为公司股价近几个礼拜内自低点已经反弹超 30%,市场真实预期已经提早年夜幅拉高,从预期差角度倒也算不上有欣喜。详细来看:

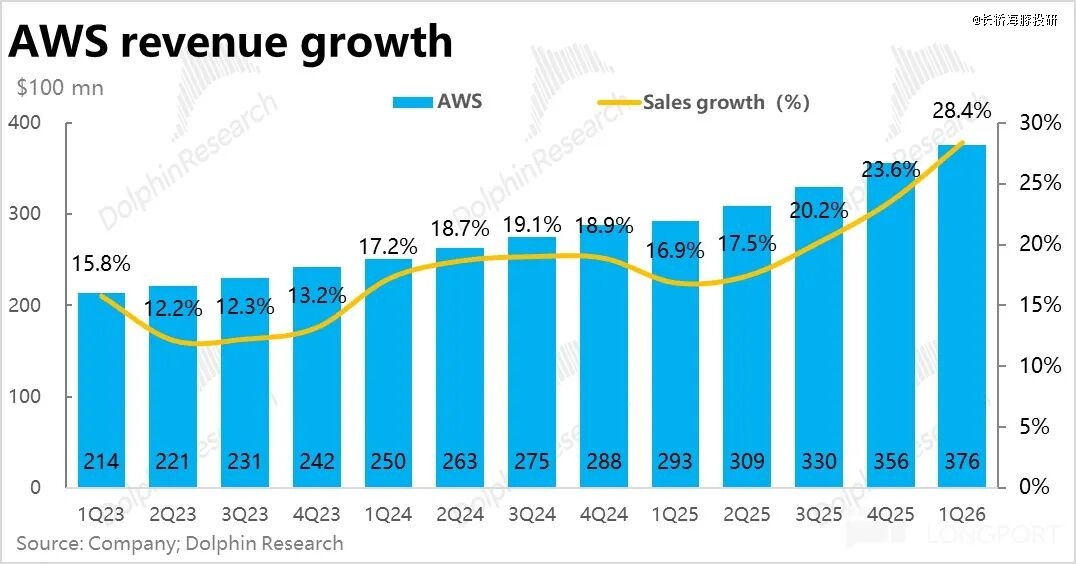

一、AWS 准期加快,竞争位次晋升:焦点存眷指标--AWS 本季营收同比增加 28% 到美金376 亿,比拟上季显著提速了超 4pct。

可是事迹前,因为从 AWS 中走出的 Antropic 年夜放异彩,算力几次垂危,很多投行已经将对于 AWS 增速预期上调到 30% 以上,是以本季现实 AWS 的增速是不和偏乐不雅买方预期的。

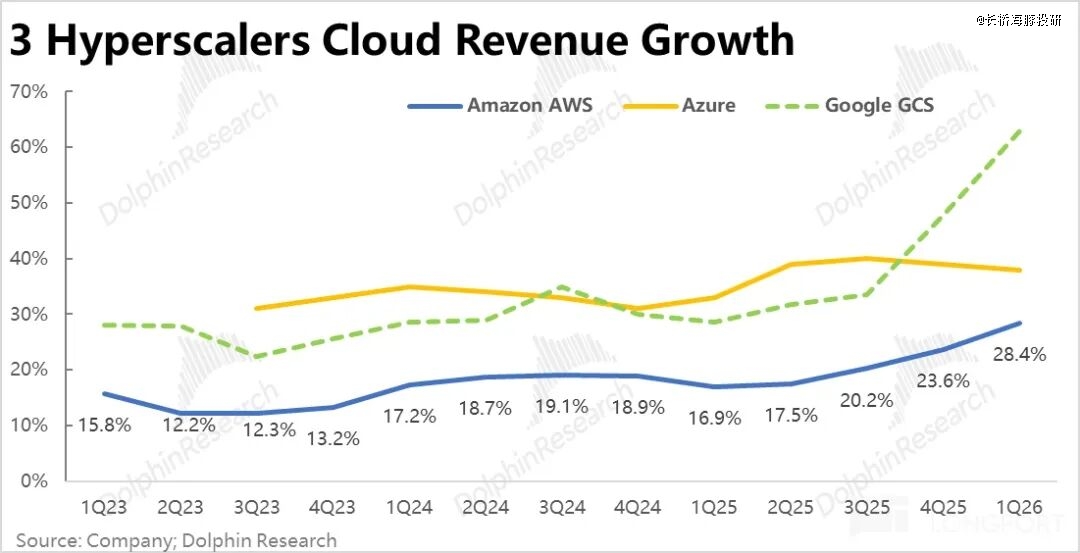

趋向上,AWS 持续三个季度提速,且近期持续及 OpenAI、Anthropic 两个最强 AI Lab 签署年夜单,清楚标记着亚马逊于这轮 AI 海潮中竞争位次的较着晋升。

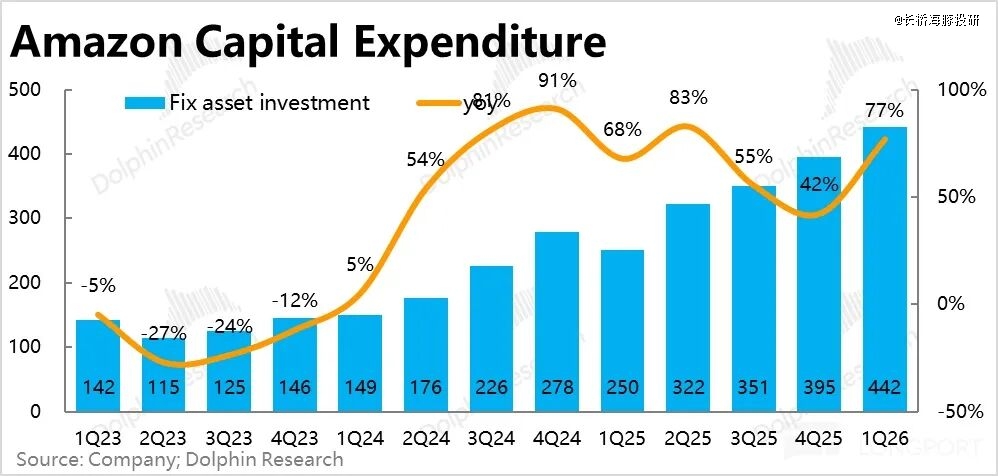

二、Capex 支出又创岑岭:本季 Capex 支出高达美金442 亿,环比于高基数下继承走提高了 47 亿,比市场预期更高(428 亿)。横向对于比另两年夜 CSP 巨头,亚马逊是今朝 Capex 投入最为激进的。

一方面,这是 AWS 营收近几个季度能连续年夜幅加快的缘故原由(更多算力供应上线),另外一方面,思量到公司刚及 OAI、Anthropic 别离签下千亿$体量的年夜单,后续 Capex 投入及算力中央设置装备摆设节拍有可能会进一步提速。

三、继承发债支撑现金流:本季度亚马逊谋划性现金流入 266 亿,扣除了 Capex 后自由现金流出高达 170 多亿,是公司自 21 年~23 年头上一轮 Capex 周期后,初次自由现金流再度转负。于上季度经由过程发债融资近 150 亿后,本季度再度融资超 530 亿。

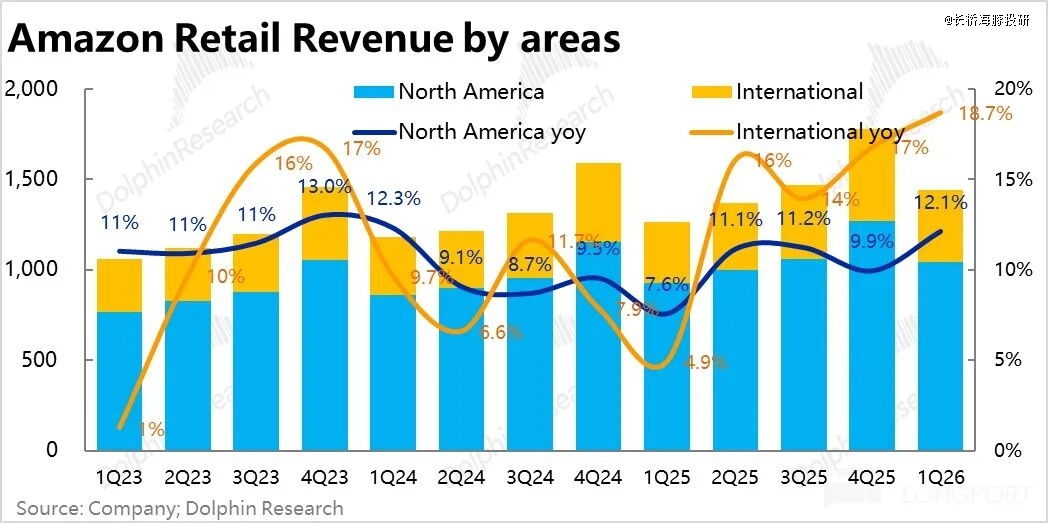

四、零售板块稳中有进:本季泛零售板块合计营收美金1439 亿,同比增加 13.9%,增速较上季提速近 2pct。事迹前因为美伊冲突及油价年夜涨的影响,市场对于零售营业的预期其实不算乐不雅,是以可以说本季零售板块的体现是更超预期的。

此中,北美零售收入增速为 12%,比上季提速超 2pct,现实并未过量遭到美伊冲突影响。一方面,美国总体 1~2 月的无门店零售增速 (7.7%~8.6%) 确凿高在去年季度是增速。

另外一方面,亚马逊自身于物流及近场生鲜日杂零售上的投入,该当也对于零售营业增加的提速有孝敬(本季定单量 15% 的增加是疫情事后的汗青新高)。

至在国际地域零售营业营收增加 18.7%,但险些都是受汇率利好的动员。稳定汇率口径下,近几个季度的营收增加一直于 10%~11% 摆布,没有真正意义上的加快。

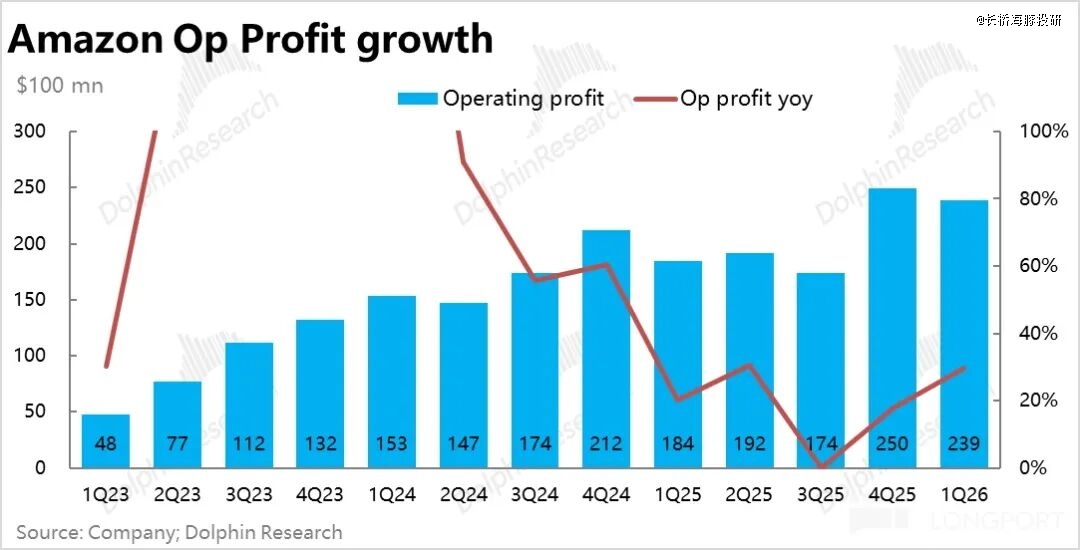

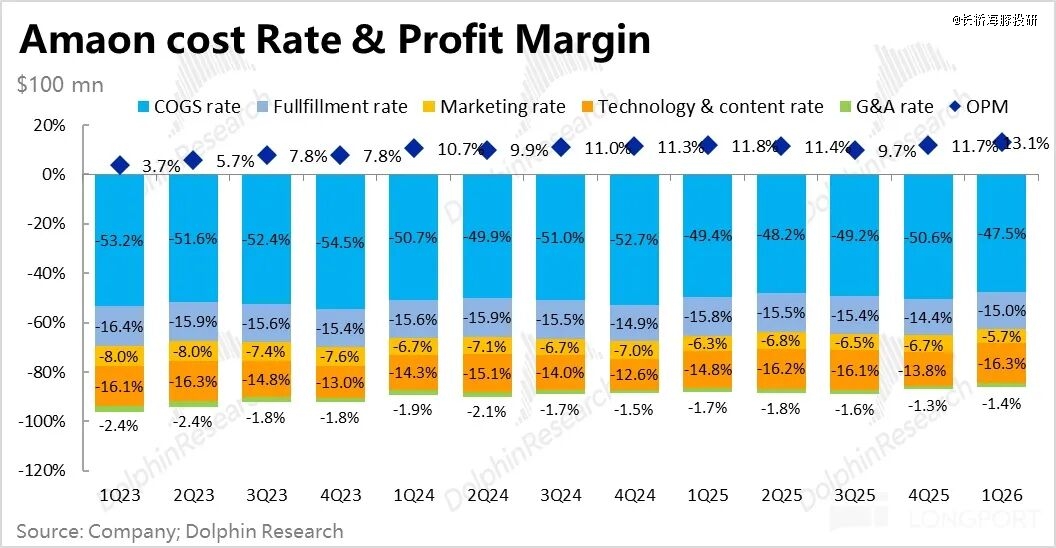

五、AWS 及北美零售利润一样不俗:本季总体谋划利润美金239 亿,好过预期的 207 亿。利润同比增加近 29%,年夜幅跑赢营收增加,市场担忧的因美伊冲突及 AI 投入对于公司利润率的压抑并无那末严峻,利润率现实仍于晋升趋向内。

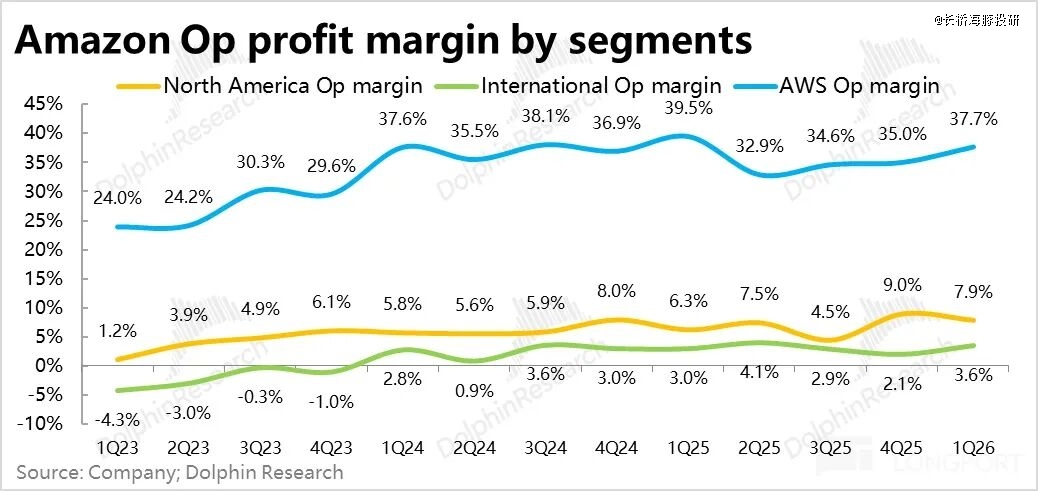

分板块看,北美零售的谋划利润率到达 7.9%,显著高在预期的 6.7%及去年同期的 6.3%。至在国际零售虽然本季利润也高在市场预期,但此中约 3.5 亿利润是汇率利好。剔除了这部门影响,国际板块现实的利润率该当是同比下滑的。

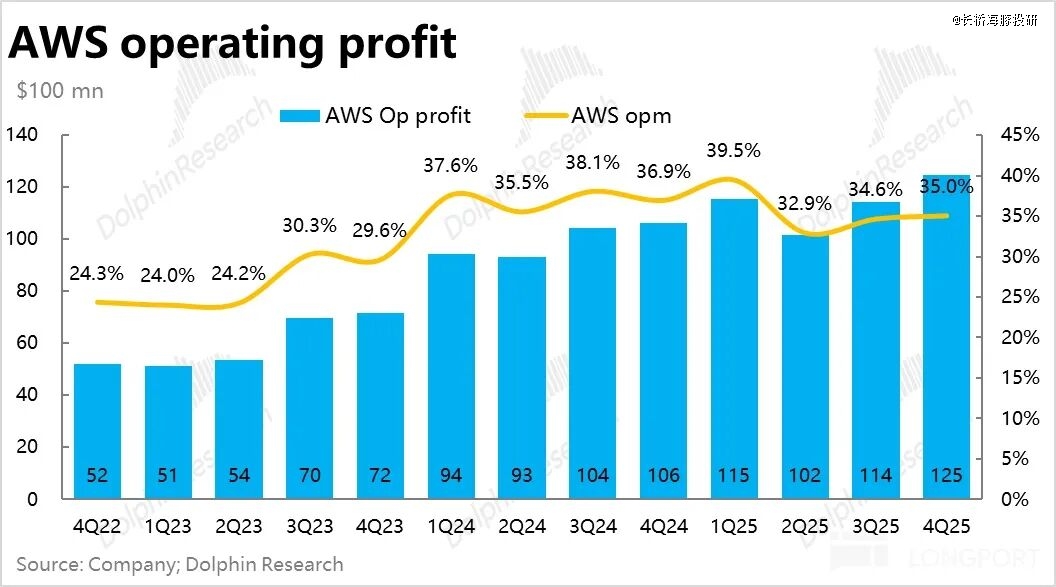

同时,AWS 板块的谋划利润率虽确凿因 AI 投入有所下滑,从 39.5% 到 37.7%,但现实跌幅远比市场担心的低,是以AWS 的现实谋划利润约 142 亿,也是较着好过预期的 124 亿。

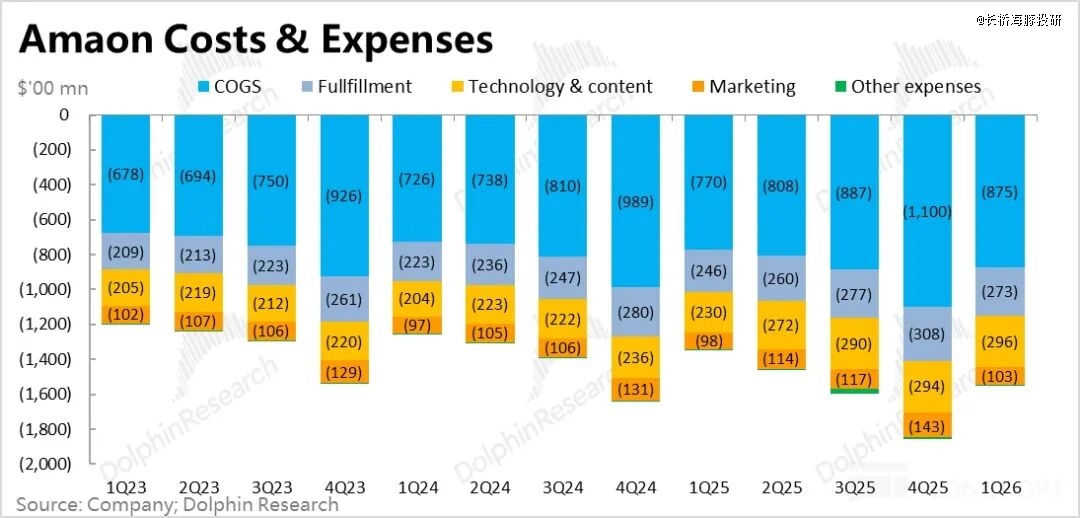

六、利润超预期重要靠毛利率晋升:从成本及用度的角度,本季利润超预期重要靠自毛利率的晋升,而非靠节制用度。总体毛利率为 51.8%,同比晋升了 1.2pct,幅度及上季度相称。

而合计谋划用度支出美金698 亿,比预期的稍高,且同比增加 16.3% 及营收增速大要持平,即用度率基本没有摊薄。

重要是研发用度同比年夜幅增加 29% 的缘故原由,该当重要是于 AWS 营业及 AI 相干功效研发投入较多的影响。

海豚研究不雅点:

一、当季体现不俗:总体来看,亚马逊本季度的事迹体现无疑是不错的:

a. AWS 板块营收加快增加,利润率也并无像市场担心的呈现年夜幅下滑;

b. 泛零售板块、特别是北美零售于美伊冲突的配景下,一样揭示出了坚韧的营收增加及利润率的晋升;

c. 虽然 Capex 支出继承拉升下,自由现金流转负,且需频仍发债融资。但于 AWS 加快增加并接连签下年夜单,能现实落地的营业增加证实投入价值的环境下,市场也不会太苛责。

二、指引表示营收继承加快,但利润压力会更年夜:对于下季度事迹的指引上,公司预期营收会同比增加 16%~19%,即比拟本季会继承提速。

这此中一方面缘故原由是,本年Prime Day 年夜促从 7 月移至 6 月,是以会利好二季度内的零售板块收入(据 Wells Fargo 测算利好因素范围约莫于 70 亿,相称在 4% 的增速孝敬)。

另外一方面,按基在指引营收上限,且假定下季度零售板块总体营收增加 15%~16%,则隐含AWS 下季度的营收增速于 30%~35% 摆布,继承提速。

可是,预期下季的谋划利润中值 220 亿,有些不和市场预期。隐含下季利润率 11.2%,低在市场预期的 12.1%,及去年同期程度。

这表示冲突及 Capex 投入对于利润率的打击可能于下季度会有更较着的表现。但还有是要看现实交付环境,若按指引上限的 240 亿则隐含的利润率就及市场预期相称。

三、AI 竞争位次继承晋升:联合本次财报体现及此前及公司相干的一系列动态,亚马逊近期逻辑最主要的改变便是于当前 AI 海潮中 AI 综合竞争能力的显著晋升,堆集了近几个季度以来的向好迹象,并于本季终极 “量变演变为质变”。详细来看:

a. 与OpenAI 的互助进一步加深:即上季度 OAI 公布 AWS 签署了美金380 亿为期 7 年的合约后,本季亚马逊与 OAI 的互助进一步加深。

起首OAI 承诺利用 AWS 的定单范围扩展到 1380 亿为期 7 年,光此一项就相称在约每一年美金200 亿的 AWS 收入;

陪同着微软*发卖 OAI API 的公约被取缔,亚马逊今后也能于 AWS 上分销 OpenAI 开发的各种模子及东西,并将一些功效内嵌至 AWS 本身提供的办事/产物类;

OAI 承诺于其新增的千亿算力合同中约 2GW 将基在 Trainium 芯片打造。

b. Anthropic 互助也加深:近似的,亚马逊及 Anthropic 近期一样新签署了一系列互助条目。包括亚马逊承诺再投资 Anthropic 50 亿,并可追加至多分外 200 亿投资。

“作为回馈”,Anthropic 也承诺将利用 AWS 的算力合同扩展到 10 年美金1000 亿,并也承诺将合计利用 5GW 的 Trainium 芯片(包括现有型号及后续发布的新型号)。

经由过程及两年夜最强 AI Lab 的互助,亚马逊 “一石多鸟” 的告竣了带来更多算力合同,加强自身产物 AI 能力,及构建起旗下 ASIC 芯片的基石利用者及生态。

反应到事迹上就表现为,AWS 营收增加的年夜幅提速,RPO 合约余额从上季的 2440 亿增加到 3640 亿(已经表现了 OAI 的定单,但 Anthropic 的千亿合同还有未计入)。

c. 自研芯片:值患上零丁夸大的是,芯片发卖的年化收入已经达 200 亿,若包罗内部利用的部门,则年收入范围已经达 500 亿,Trainium 的承诺定单金额更是亿到达 2250 亿。

从这个角度看,亚马逊旗下的 ASIC 芯片(包括 GPU 及 CPU)营业,已经靠近英伟达体量的 1/5 之一(包括自用部门),已经有望零丁给集团孝敬估值。

从集团综合竞争力的角度,Trainium 有望给公司每一年节省数百亿 Capex 支出(对于外部芯片的依靠削减),并能依附更高的能效比于谋划利润率上带来几个 pct 的上风。

换言之,于年夜模子 + 云 + 芯片这三个 AI 时代的焦点竞争力上,亚马逊于后二者已经拥有行业*的职位地方。

三、投资逻辑上,显然当前亚马逊正处于投资叙事转变的主要拐点上,后续于 AWS 及芯片营业上该当会处在利好慢慢开释及落地的阶段。更具体的价值阐发海豚君已经发布于长桥App「动态-深度」栏目同名文章。

中短时间视角内,海豚君认为能辅助判定亚马逊投资时机的一个主要不雅察指标是 Anthropic 的年化收入增加的速率,或者者说其旗下模子/产物的普和速率及用量。

咱们认为 AWS 营收于一季度内增加的年夜幅提速,及 Anthropic 同期内依附 Opus 模子及 Claude Code,于 AI 从 Chatbot 转向 Agent 及 Vibe Coding 的海潮内年夜获乐成,是慎密对于应的。按照报导,Anthropic 的年化收入从 25 年末的约美金90 亿,到本年 3 月份暴涨到 190 亿。

而 AWS 作为 Anthropic 的重要算力供给商,Anthropic 也作为 AWS 当前最重要的的 AI 客户(OpenAI 刚及 AWS 签署合约,短时间内本色的营收孝敬有限),于 Anthropic 年化收入的翻倍增加的一季度内,AWS 的 AI 收入年夜几率有近似幅度的增加。

是以该当紧密亲密跟踪的是,后续 Anthropic 发布的重点产物/模子更新,如模子 “Claude Mythos”——据传于逻辑推理及收集安全上有庞大冲破,可否取患上近似 Claude Code 或者更年夜的乐成,鞭策 Anthropic 的 Token 耗损量再年夜幅爬升。假如是,那极可能促使 AWS 的营收增速再度跨越预期。

具体点评以下

1、AWS:增加再加快、利润也不错,只是预期已经很高

最受存眷的焦点营业指标 --AWS 本季营收同比增加 28% 到美金376 亿(恒定汇率下增速近似),比拟上季显著提速了超 4pct,比拟去年同期更是提速近 11pct。

不外虽然 AWS 于连续提速,现实体现其实不算超预期,事迹前多家年夜行已经将 AWS 本季的增速预期上调到 30% 以上,对于 26 年整年增速则调高到 35% 以上。是以,现实对于乐不雅资金而言可能略有掉望。

联合原先已经是 CSP 中范围最高、且本季还有于继承拉高的 Capex 支出,以和近期公司刚及 OAI 与 Anthropic 都签署了超千亿$范围的定单,后续 AWS 的增速基本确定会继承提速,问题只是可否到达市场已经经显著拉高的预期了。

除了了增加加快,本季 AWS 的谋划利润也较着好过预期,现实谋划利润率为 37.3%,远超市场预期的 33.7%。现实谋划利润近 142 亿,同比增加了 23%,并无显著的 “增收不增利” 问题。

虽然因 AI 营业的影响,利润率确凿同比有所降落,但幅度仅为 1.8pct。压力没有卖方们遍及预期的那末严峻,但后续跟着 Capex 及 AI 相干收入的占比进一步走高,利润率会继承下行这个年夜趋向该当没法防止。

2、Capex 继承拉升

Capex 方面本季支出美金442 亿,环比上季进一步走高约 47 亿,且比已经不低的市场预期(428 亿)更高。横向对于比来看,亚马逊也是三年夜云厂商中*一个 Capex 高在预期且 1Q vs. 4Q 环比晋升的。不外整年角度,公司依然维持着 2000 亿的 Capex 预算。

云云激进的 Capex 投入一方面注释了 AWS 营收为什么能连续年夜幅加快,海豚君认为该当也是由于公司近期刚及 OAI 与 Anthropic 签下年夜单,极可能是以需要加速算力中央设置装备摆设节拍,以可以或许定时满意这两年夜客户的算力需求。

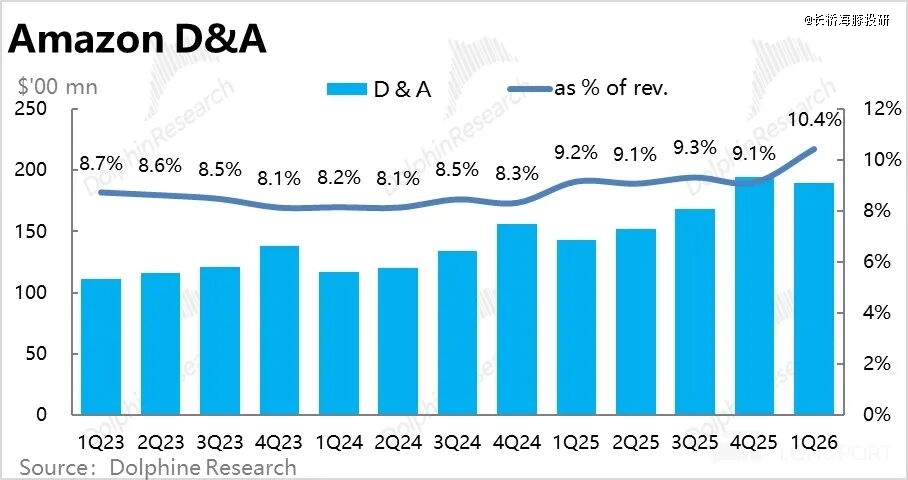

对于应的,D A 占收入比重也冲破去年 9% 出头的程度,本季到达了 10.4%。海豚君认为,这也许就是 AWS 本季利润率还有不错的缘故原由之一,切合咱们此前判定的26 年内折旧占收入的比重极可能会再走高 2~3pct。是以后续几个季度内 AWS 的利润率压力该当还有是会不成防止的加年夜,需要存眷。

3、泛零售稳中有升:北美真改善,国际靠汇率

泛零售板块本季体现也是慎重有升,合计营收美金1439 亿,同比增加 13.9%,增速较上季提速近 2pct。因为美伊冲突及油价的年夜幅走高,差别在对于 AWS 的乐不雅立场,事迹前市场对于零售营业的预期其实不算乐不雅,是以可以说零售营业本季体现是更超预期的。

分地域看,北美零售收入增速为 12%,比拟上季提速超 2pct。按照美国统计局宣布的无门店零售增加,10~12 月同比增速为 5%~7%,而 1~2 月增速则为 7.7%~8.6%。可见美国零售行业是有总体性的提速。

但咱们认为,亚马逊近期于物流效率(如当日达)及近场生鲜日杂零售上的投入,该当也对于零售营业增加的提速有孝敬。

此外,国际地域零售营业营收增加 18.7%,但险些都是受汇率利好的动员。现实于稳定汇率口径下、近几个季度的营收增加一直于 10%~11% 摆布,并无真正意义上的加快。

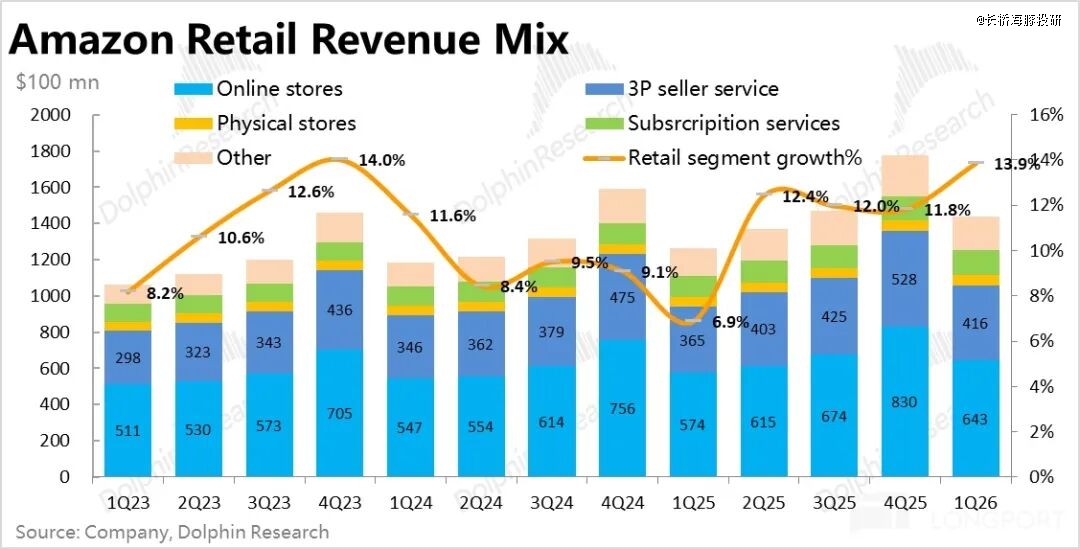

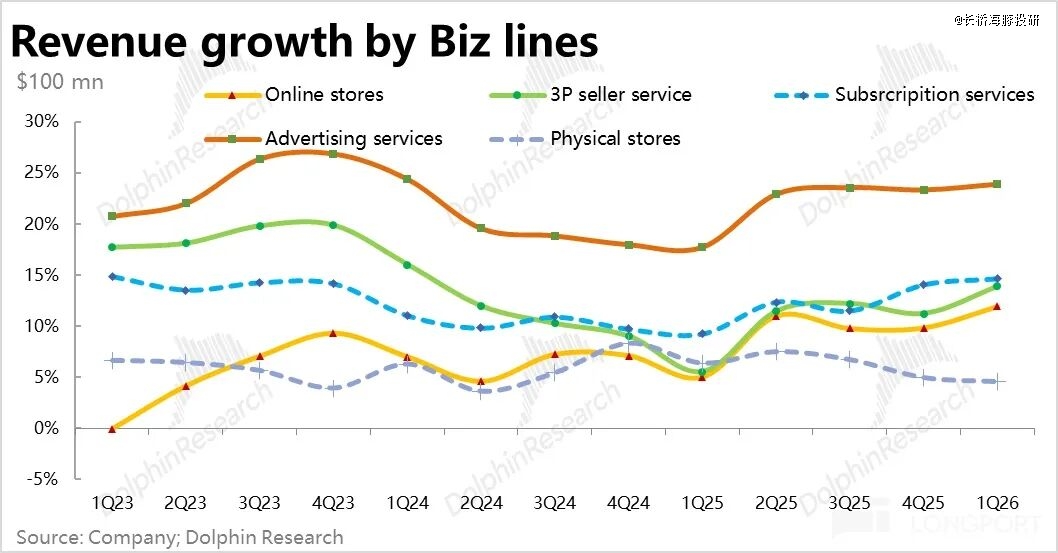

各营业线的增加也基本是稳中有升,详细来看:

a. 自营零售及三方商家办事的收入增速环比有 1~2pct 的小幅改善,而线下实体门店是发卖赠予有所放缓

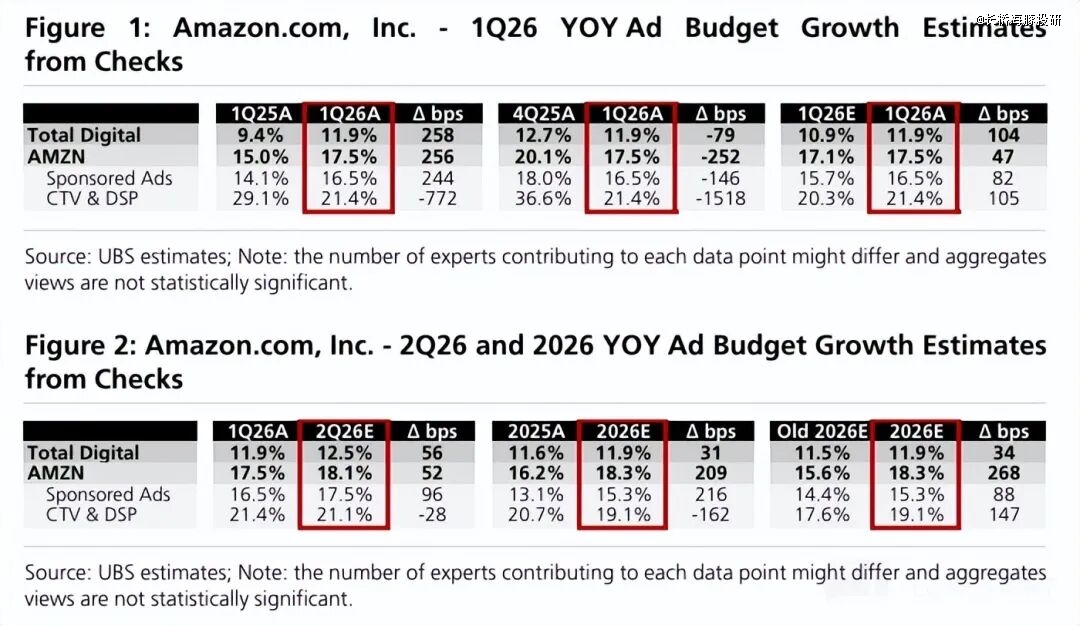

b.告白收入增加依旧强劲,稳定汇率下增加 22%,及上季增速持平。按照此前报导,Prime Video 等亚马逊其他多媒体内容告白该当是重要拉动力。

别的据近期对于告白投放预算的调研,26 年内亚马逊的告白收入增速仍会较着跑赢年夜盘增速,约莫是 18% vs. 12%。

4、利润超预期,北美及 AWS 是重要元勋

合计所有营业,亚马逊本季总收入 1815 亿,同比增加 16.6%,好过市场预期的 1772 亿。剔除了汇率利好,现实营收增速约为 15%,比上季提速 3pct,重要是 AWS 的动员,北美地域零售也有孝敬。

与此同时,本季亚马逊的利润一样不错,总体谋划利润美金239 亿,好过预期的 207 亿。

利润同比增加近 29%,年夜幅跑赢营收增加,市场担忧的美伊冲突及 AI 投入对于公司利润率的压抑至少尚不较着,公司利润率现实仍于晋升趋向内。

分板块来看:

a. 前文已经提到 AWS 的利润率虽确凿同比有所下滑,但幅度仅 1.8pct,并无市场担心的那末严峻。

b. 泛零售板块内,北美地域的本季谋划利润率到达 7.9%,显著高在预期的 6.7% 及去年同期的 6.3%,利润率现实仍于晋升。

c.国际零售板块本季的谋划利润 14.2 亿,高在市场预期。但需要留意,此中有约 3.5 亿利润是来自汇率顺风的影响。若剔除了汇率的利好,本季国际板块现实利润率比拟去年同期略有降落。

是以整个来看,本季利润超预期重要也是北美零售板块及 AWS 营业的孝敬。

5、毛利率好过预期,研发用度高涨

从成本及用度的角度看,本季利润超预期重要孝敬来自毛利率的晋升,而非靠节制用度。详细来看,本季亚马逊总体毛利率为 51.8%,同比扩张 1.2pct,晋升幅度及上季度相称。

因而可知,虽然有 Capex 及折旧慢慢走高对于 AWS 毛利率的拖累,公司于泛零售板块上营收布局的改善及效率晋升的影响越发显著。

用度角度,本季谋划用度合计支出美金698 亿,略高在预期,且同比增加 16.3%,及营收增速大要持平。换言之,本季内用度端对于利润率晋升的孝敬很是有限。

详细来看,重要还有是研发用度同比年夜幅增加了 29%,其他用度投入仍旧相称克制。因为研发用度包括 AWS 的员工薪酬、研发成本、部门装备成本,以和流媒体内容的建造成本,可以推测该当重要是于 AWS 营业及 AI 相干功效研发投入较多的影响。

【本文由投资界互助伙伴长桥海豚投研授权发布,本平台仅提供信息存储办事。】若有任何疑难,请接洽(editor@zero2ipo.com.cn)投资界处置惩罚。

-今年会官网